雨漏り修理に火災保険は活用出来る?適用条件や申請の流れ・注意点までご紹介!

更新日 : 2026年02月17日

更新日 : 2026年02月17日

雨漏り修理に火災保険が適用されれば、予期しない被害に対する心強い支えとなりますよね。しかし、その一方で注意しなければならないのが、「すべての雨漏り修理に対して火災保険が適用されるわけではない」という事です。

適用条件を満たさない場合、保険を利用して工事を行うことは出来ません。

実際、ご自宅で発生した雨漏りのケースが火災保険の適用対象外となることもありえます。

そこで、この記事では、雨漏り修理に火災保険を利用するために必要な条件や申請の流れ、そして申請前に知っておくべきポイントを詳しくご説明します。

また、ご質問頂くことの多い「ゲリラ豪雨による雨漏りは火災保険で対応できるか」についてもご紹介いたしますので、ぜひご確認ください!

まずはじめに、雨漏り修理に火災保険を適用することは可能です!

しかし、そのためにはいくつかの条件を満たす必要があります。

また、この条件は雨漏り修理だけでなくその他の屋根修理にも当てはまるもので、火災保険が適用できるかどうかを判断する際の基準となります。

まずは、火災保険を適用出来る条件について押さえておきたいポイントをご紹介いたします!

火災保険を雨漏り修理に活用できる条件とは?

雨漏りの原因が自然災害であること

火災保険が適用される主な条件の一つは、「自然災害が原因であること」です。具体的には、以下のような状況で雨漏りが発生した場合、適用の対象となります。

| 自然災害の種類 | 損傷内容 |

| 【風災】 台風や強風を原因とした損傷 |

強風による棟板金の飛散、台風被害による瓦のズレ、スレートの破損による雨漏り被害など |

| 【雪災・雹災】 降雪や降雹による損傷 |

積雪の重量による屋根の破損、降雹による破損した天窓からの雨漏り |

| 【風災】 台風・竜巻による損傷 |

飛来物の落下により損傷した屋根や外壁の雨漏り被害 |

これらは一部の被害例に過ぎませんが、自然災害が原因で発生した雨漏りの場合、火災保険が適用される可能性が高くなります。

火災保険の保証範囲は雨漏り修理以外も幅広くカバー

火災保険は「火災」だけでなく、風災や雪災、雹災、落雷などの自然災害にも幅広く対応しています。

そうした災害による雨漏りや住宅の損傷は、予期せぬタイミングで発生します。

火災保険を活用することで、修理費用の負担を軽減したりゼロに出来る可能性もあります!

少しでも適用出来る可能性がある場合、被害が広がらない内に早期に申請をしましょう。

上記の通り、自然災害が原因で発生した雨漏り修理には火災保険が適用される可能性があります。

それでは、反対にどの様なケースでは火災保険が適用されないのでしょうか。

以下に、それぞれのケースをご紹介いたします。

雨漏りの原因が経年劣化の場合

経年劣化が原因で発生した雨漏りは、一般的に火災保険の補償対象外となります。

屋根材・防水紙の経年による劣化

雨樋の経年劣化による詰まり・破損

外壁の老朽化によるひび割れ・亀裂

上記の様なケースの様に経年劣化が原因で雨漏りが発生した場合、火災保険は適用されません。修理費用は、自己負担となります。

そのような事態を避けるためにも、やはり定期的な点検・メンテナンスは非常に大切です。

雨漏りの原因となる劣化症状を早期に発見し、事前に対策しておくことで浸水被害を未然に防ぎます

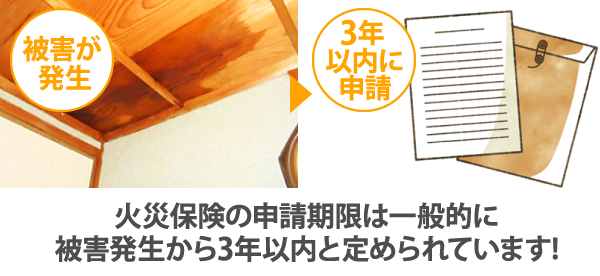

被害の発生から3年以上経過しているケース

火災保険の申請には、被害発生から一定の期間内に手続きを行う必要です。

多くの場合、被害発生から3年以内に申請を行うことが求められます!

例えば、「台風や強風による被害で雨漏りが発生したものの、修理を後回しにしていた」といった場合、3年を過ぎてしまうと申請期限を過ぎてしまいます。

その様な場合、たとえその他の申請条件を満たしていても火災保険の補償を受けることができません。

自然災害による被害が発生した際は速やかに損害状況を確認し、早期に保険会社へ連絡をしましょう。

前述の通り、火災保険は自然災害が原因で発生した雨漏りは適用対象である一方、経年劣化による損傷は適用外となります。

それでは、ゲリラ豪雨による雨漏りはどうなるのでしょうか?

ゲリラ豪雨は予期せぬ激しい雨が引き起こす自然現象で、しばしば大きな被害をもたらします。

「強風や雹ではなく雨そのものが原因で雨漏りが発生した場合、火災保険は適用されるの?」という疑問を抱く方は非常に多いです。

ゲリラ豪雨を原因とした雨漏りは火災保険が適用されにくい

結論として、ゲリラ豪雨そのものが原因で発生した雨漏りに対して火災保険が適用される可能性は低いと言えます。

その理由は、ゲリラ豪雨による雨漏りが経年劣化や建物の構造的な問題が原因と判断されることが多いためです。

ゲリラ豪雨による雨漏りが火災保険の対象となるためには、その原因が風災などの自然災害を起因としている事が必要です。

例えば、ゲリラ豪雨と同時に発生した強風によって屋根や外壁が損傷し、その結果として雨漏りが発生した場合には保険の適用対象となる可能性があります。

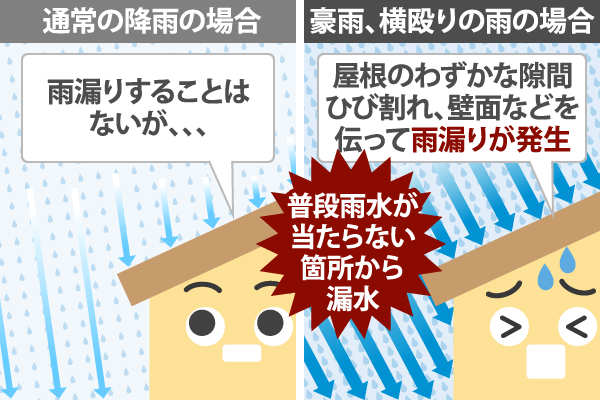

雨量が多い場合にのみ雨漏りが発生する原因とは?

雨漏りの中には「ゲリラ豪雨のような強い雨が降ったときにのみ漏水するケース」など、限定的な症状が見られることもあります。

強い雨が降るときにだけ雨漏りが発生する場合、以下のような原因が考えられます。

・横殴りの雨により、普段は雨が当たらない場所から浸水する

・通気口など、普段は雨水が入り込まない構造の箇所から漏水が起こる

限定的な雨漏り被害の注意点!

限定的な雨漏りは通常の雨天では被害が確認出来ない事も多く、修理を先延ばしにしてしまいがちです。

水滴が垂れなくなった場合も天井や壁の内部では浸水による腐食やカビの発生が進行している可能性があり、これが原因でシロアリの発生やカビによる健康被害のリスクに繋がる可能性もあります!

一度でも雨漏りが確認された場合は、できるだけ早く対処することが重要です。

被害が見えなくても、「もしかして雨漏りかも?」と思ったら迷わずご相談ください。

火災保険を利用して雨漏りの修理をスムーズに行うためには、事前に大まかな手順を理解しておくことも大切です。

以下に、火災保険の申請から修理までの流れを詳しく説明します!

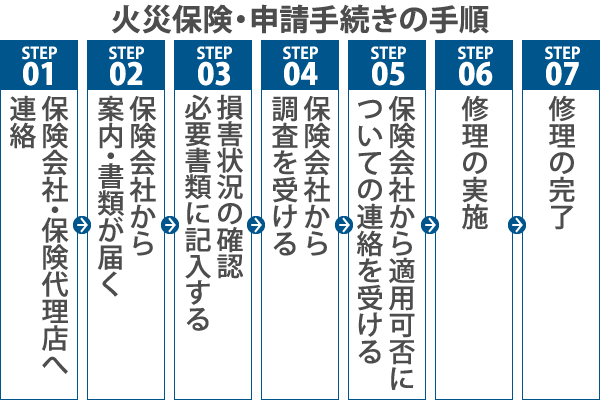

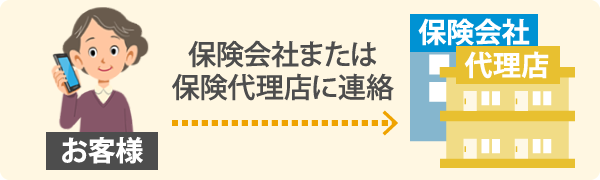

①「保険会社」や「保険代理店」に連絡

まず、被害が確認できたらすぐに保険会社または保険代理店に連絡しましょう。

以下の情報を伝えることで、手続きがスムーズに進みます!

被害内容(破損箇所や状態・破損の原因・雨漏りの有無など)

被害が発生した日・時間

火災保険の保証内容(被害が保証範囲内か否か)

保険会社に連絡する際は、契約書や保険証書を手元に用意しておくと手続きがスムーズに進みます。

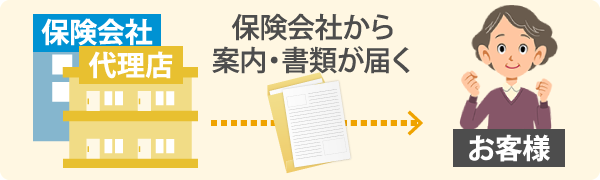

②保険会社からの案内・書類の受け取り

保険会社に連絡をすると、火災保険申請に必要な案内や書類が届きます。

これらの書類には被害状況を記入する欄や、写真を添付するための指定スペースが設けられています。

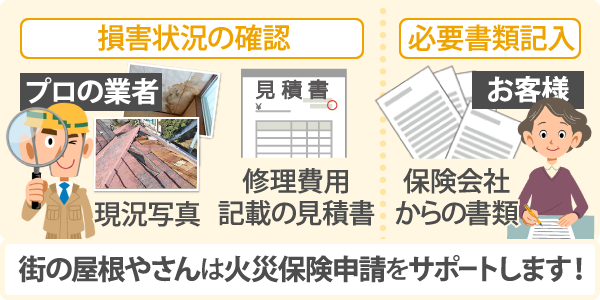

③損害状況について必要書類に記入

被害箇所の写真とともに被害の詳細な報告を添付する必要がありますが、写真撮影や原因の特定をご自身で行うのはやはり難しいです。

また、火災保険申請には修理見積書の提出も求められます。

そのため、この段階でプロの業者に依頼して現地調査を実施してもらい、正確な見積もりと損害状況を記録してもらうことが重要です。

街の屋根やさんでは、見積書作成や被害状況の写真提供など火災保険申請のサポートをさせていただいております。

まずは、お気軽にご相談下さい。

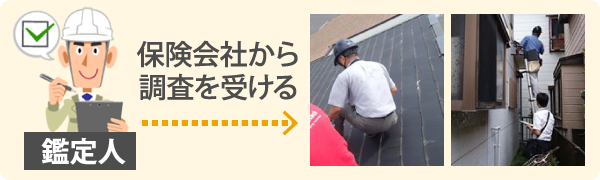

④保険会社による調査

保険会社に書類を提出後、保険会社の担当者や第三者の鑑定人が現地調査に訪れることがあります。この調査は被害の状況を確認し、保険の適用可否を判断するために行われます。

調査の日程についてはあらかじめ連絡が届き、ほとんどの場合に立ち合いが求められます。

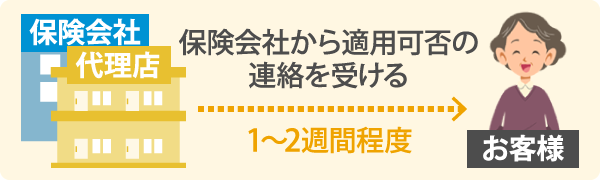

⑤保険会社より審査結果の連絡

鑑定人の調査が終了した後、通常は1〜2週間ほどで保険会社から保険金支払いの可否についての連絡が届きます。

保険金の支払いが承認されると、一般的に1か月以内に保険金が振り込まれることが多いです。

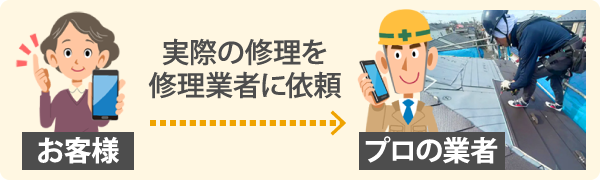

⑥修理施工

火災保険の申請が承認された後は、修理業者に実際の修理を依頼します。

緊急を要しない場合を除き、保険金額の確定を待って修理を依頼されることがおすすめです!

保険会社の判断により支給される保険金が予想より少額となる可能性があり、その結果として当初想定していた予算では修理ができないリスクを避けるためです。

⑦施工完了

火災保険を利用した施工が完了すれば、雨漏り問題の解決です!

ここまで、火災保険を活用する場合の一般的な手順をご紹介させていただきました。

ただし、申請~施工完了までをスムーズに進めるためには被害発生時の迅速な対応と信頼できる修理業者の選定が必要となります。

火災保険を活用して雨漏り修理を行う際、注意すべきポイントがいくつかあります。

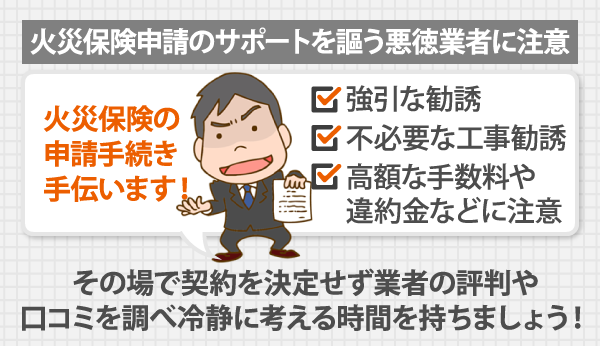

悪徳業者に狙われる火災保険を利用した工事

火災保険の申請をサポートすると謳って、実際には不必要な工事を勧めたり高額な契約を強引に結ばせたりする悪質な業者も存在します。

こうした業者の特徴としては、訪問販売や電話勧誘などで被害者に接触し、契約を結ばせようとすることが多いです。

悪徳業者は火災保険申請に対して高額な手数料を請求したり、保険金の一部を不正に徴収しようとする場合があります。「申請をお手伝いしますので、契約を結びませんか?」といった一見親切な提案に見えても、すぐに契約を結ばないようにしましょう。

業者の信頼性を確認するためには必ず口コミや公式サイトをチェックし、ご家族と一緒に「この業者に任せても大丈夫か」を慎重に見極めましょう。

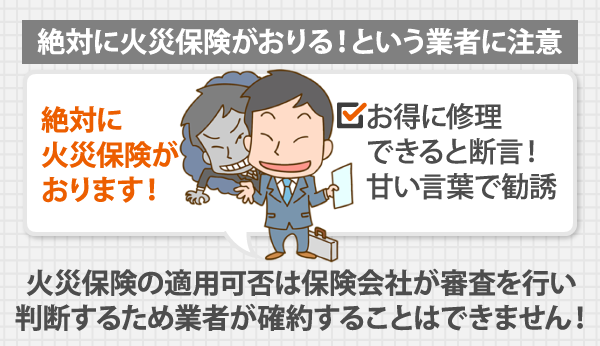

「火災保険が絶対におりる」というセリフには注意!

また、「必ず火災保険が適用される」と断言する業者には十分注意が必要です。

保険が適用されるかどうかを決めるのは保険会社であり、業者が保証できるものではありません。

このような勧誘に乗せられて契約してしまうと、後々トラブルに発展する恐れがあります。

火災保険申請のサポートを依頼する際には以下のポイントを確認し、信頼できる業者を慎重に選びましょう。

施工に関して適切な許認可・資格を取得している

これまでの実績・経験が豊富

被害箇所の撮影・書類作成などのサポートが適切か

信頼できる業者は、火災保険の申請手続きについて分かりやすく説明し、必要のない工事を無理に勧めることはありません。

常にお客様の視点に立ち、最適な修理方法を提案してくれる業者を選ぶことが大切です。

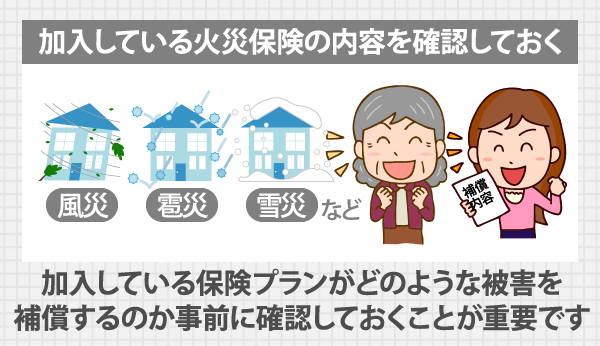

火災保険の内容はチェックしておきましょう

火災保険の適用範囲を事前に確認しておくことも大切です。

契約内容によっては、特定の自然災害による被害が補償の対象外となるケースもあります。

「修理を保険で賄おうとしたが、申請が通らなかった」という事態を避けるためにも、ご自身が加入している保険の補償内容をしっかり把握しておきましょう。

不明点がある場合は、保険会社へ連絡した際にあわせて確認するのがおすすめです。

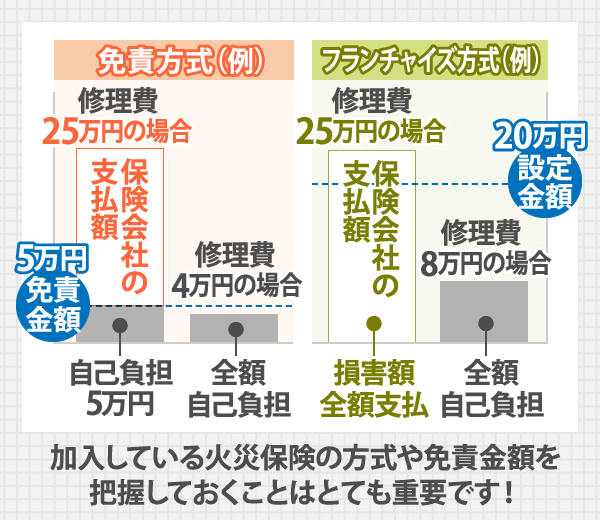

火災保険の方式・免責金額もチェックしておく

火災保険の契約内容によっては、「20万円未満は自己負担」となるフランチャイズ方式が採用されている場合があります。

これは、修理費用が20万円以上であれば保険の適用対象となるものの、20万円に満たない場合は一切保険が適用されず、全額自己負担になるという仕組みです。

「19万円の見積もりだったら全部自己負担なの!?」と驚く方もいらっしゃいますが、実際には足場設置費や人件費なども含めた総額で計算されるため、自然災害による修理費用は多くの場合において20万円を超えることがほとんどです。

また、最近では「5万円」「10万円」といった免責金額を契約者自身が設定できるエクセス方式(免責方式)を採用する火災保険も増えてきています。

免責金額 = 契約者が自己負担する金額

エクセス方式(免責方式)の場合、修理費用が20万円に満たないケースでもあらかじめ設定した免責額を差し引いた残りの金額が保険金として支払われます。

※契約している保険会社や商品によって異なります

損害額15万円のケース

・免責金額5万円のプラン場合

⇒保険金:10万円 自己負担額:5万円

・フランチャイズ方式の場合

⇒保険金:0 自己負担額:15万円

免責金額の設定次第で、毎月の保険料を抑えられるのもエクセス方式の特徴です。

例えば、免責額を高めに設定すればその分保険料は安くなり、逆に免責額を0円にするといざというときの自己負担は減るものの月々の保険料が高くなる仕組みです。

また、多くの保険会社では免責金額を細かく設定できるため、自分に合った補償内容を選びやすくなっています。こうした柔軟な仕組みが評価され、現在の火災保険の主流となっています。

火災保険を適用して雨漏り修理を行う為には、その原因が自然災害にある事が前提です。

「雨漏りが起きたけれど、原因が分からず対応に迷っている…」そんなお悩みは、ぜひ街の屋根やさんにご相談ください!

豊富な経験を持つ専門スタッフが的確に雨漏りの原因を特定し、状況に合わせた最適な修理方法をご提案いたします。

また、火災保険と雨漏り修理についてご説明しましたが、最も大切なのは雨漏りの発生を防ぐために定期的な点検とメンテナンスを行うことです。

「最近、訪問業者から屋根に問題があると言われ、不安だ…」

「台風シーズンが来る前に、雨漏りのリスクをチェックしておきたい」

このようなご不安をお持ちの方は、まずはお気軽にご相談ください。

まとめ

●火災保険を雨漏り修理に活用する事は可能ですが自然災害が原因の場合に限られます●構造的な問題・経年劣化が原因である場合には火災保険適用出来ません

●火災保険の活用をご検討する際は申請期限や保険内容をチェックしましょう

●ゲリラ豪雨で発生した雨漏りは構造的な問題と判断されることが多く火災保険が適用出来るケースは少ないです

●プロの業者に見積もり・被害箇所の撮影を依頼する事は保険適用をスムーズに進める為の近道です

街の屋根やさんは千葉県以外にも東京都、神奈川県などでも屋根工事を承っております。日本全国に展開中ですので、貴方の地域の街の屋根さんをお選びください。

点検・調査・お見積りなど無料で承ります!

お気軽にお問い合わせください!

お電話でのお問い合わせは

メールでのお問い合わせは